Ещё несколько лет назад электронный кошелёк в Кыргызстане использовали в основном для оплаты мобильной связи или переводов знакомым. Наличные оставались главным способом расчёта: ими платили на рынках, в такси, в небольших магазинах у дома. Сегодня цифровые платежи стали частью повседневной жизни: кыргызстанцы оплачивают покупки в магазинах, коммунальные услуги, государственные сервисы и совершают денежные переводы буквально за несколько секунд, не отходя от кассы или даже не вставая с дивана.

Статистика Национального банка КР показывает, что за последние три года рынок безналичных платежей вырос сразу по нескольким направлениям. Меняются не только объёмы операций, но и сами привычки пользователей: то, что раньше казалось экзотикой или уделом крупных городов, сегодня стало нормой и для небольших населённых пунктов.

Такой сдвиг произошёл не за одно десятилетие постепенно, а буквально за несколько лет — на памяти одного поколения пользователей, которые ещё недавно относились к электронным деньгам с недоверием, а сегодня открывают приложение банка чаще, чем достают из кармана купюры.

Именно на этом фоне всё более заметную роль на рынке играют цифровые банки нового поколения — такие как Simbank, изначально построенные вокруг мобильного приложения и полностью дистанционного обслуживания, без визитов в отделение и очередей. Для таких банков рост доверия к электронным деньгам — не абстрактная тенденция, а основа всей бизнес-модели.

Электронные кошельки перестали быть нишевым продуктом

Если сравнить данные за 2023 и 2025 годы, становится очевидно: количество операций с электронными деньгами увеличилось в несколько раз. Наиболее заметный рост произошёл в сегменте денежных переводов.

За два года количество переводов увеличилось почти в 8,7 раза. Такими темпами обычно растут технологии, которые пользователи распробовали и которым начали по-настоящему доверять: одно удачное использование сервиса подталкивает к следующему, а привычка закрепляется быстрее, чем можно было ожидать.

Ещё быстрее рос денежный объём операций: с 25,7 млрд сомов в 2023 году до 136,7 млрд сомов в 2025-м. Эта статистика показывает, что пользователи стали доверять электронным сервисам не только небольшие бытовые платежи, но и более крупные суммы — например, переводы родственникам, оплату аренды или крупные покупки.

Покупки онлайн становятся нормой

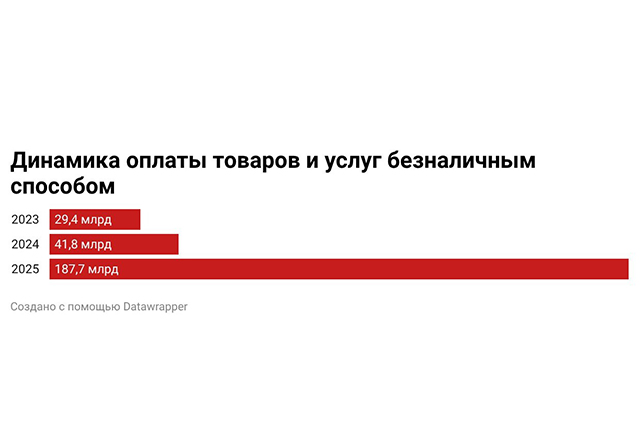

Ещё одна тенденция — рост оплаты товаров и услуг. Всего за два года показатель вырос более чем в пять раз. При этом объём таких платежей увеличился с 29,4 млрд до 187,7 млрд сомов.

Рост активности хорошо заметен и по пополнению электронных кошельков. Если в 2023 году объём операций составлял 34,3 млрд сомов, то к 2025 году он достиг 140,1 млрд сомов. Такая динамика говорит о том, что электронный кошелёк становится не разовым инструментом, а постоянной частью личных финансов: туда переводят зарплату, откладывают на крупные покупки и хранят деньги на повседневные траты.

QR-платежи тоже набирают популярность

Ещё несколько лет назад сложно было представить, что расплатиться на обычном рынке можно будет одним движением телефона — это казалось чем-то из области фантастики. Сегодня для многих кыргызстанцев QR-код стал даже более привычным способом расчёта, чем наличные: им платят на базаре, в автобусе, в кофейне у дома и в крупном торговом центре.

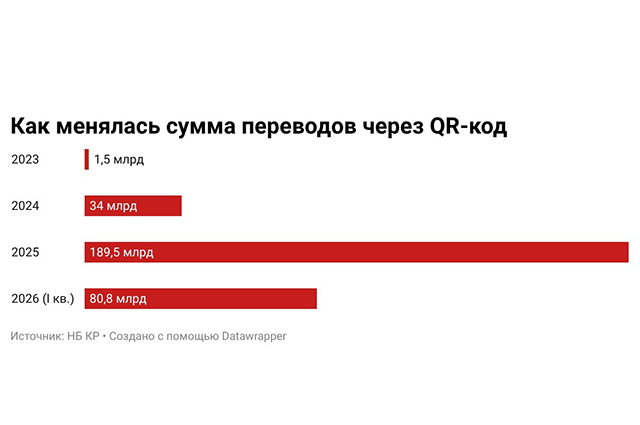

Параллельно растут операции через QR-коды. Если по итогам 2023 года совокупный объём таких операций составил около 1,46 млрд сомов, то уже в первом квартале 2026 года показатель превысил 80,8 млрд сомов. Фактически QR-оплата становится привычным способом расчёта как в крупных торговых сетях, так и в небольших магазинах — а вместе с ней постепенно снижается и потребность постоянно иметь при себе наличные купюры.

Почему кыргызстанцы выбирают безналичную оплату

Причин несколько, и вместе они складываются в понятную картину того, почему привычки меняются так быстро.

- Оцифровка доходов. Зачисление зарплат, пенсий и пособий на карты стало стандартом для всех поколений. Получая основные деньги в электронном виде, кыргызстанцы всё реже идут к банкоматам за купюрами: гораздо логичнее и быстрее распределить бюджет прямо в смартфоне, оплатив счета или сделав покупки безналичным способом.

- Скорость. Денежный перевод занимает считанные секунды — гораздо быстрее, чем поход в банк или поиск наличных нужного номинала. Не нужно ждать сдачи или искать банкомат.

- Удобство. Большинство ежедневных платежей можно выполнить, не посещая отделение банка: оплата коммунальных услуг, штрафов, мобильной связи и даже государственных пошлин теперь укладывается в несколько касаний экрана.

- Безопасность. Пользователям уже не нужно постоянно носить с собой крупные суммы наличных, а значит — меньше поводов для беспокойства о краже или потере денег.

- Контроль. Цифровые сервисы объединяют в одном мобильном приложении карты, переводы, оплату услуг, накопления и детальную аналитику расходов, помогая видеть полную картину личных финансов в реальном времени.

Вместе эти пять факторов объясняют, почему переход на безналичные расчёты в Кыргызстане идёт так быстро: людям не приходится жертвовать удобством ради надёжности или скоростью ради контроля над своими деньгами — современные цифровые сервисы предлагают всё это одновременно.

Что будет дальше

Текущая статистика показывает, что рынок продолжает активно расти. Уже по итогам первого квартала 2026 года объёмы операций сохраняют высокие показатели, а цифровые способы оплаты становятся привычными для всё большего числа кыргызстанцев — включая тех, кто ещё недавно скептически относился к электронным деньгам.

Параллельно растёт и общая цифровая грамотность населения: всё больше людей уверенно пользуются мобильными приложениями не только для платежей, но и для оформления госуслуг, оплаты налогов и получения различных справок онлайн. Такая привычка к цифровому взаимодействию с сервисами закономерно переносится и на финансовую сферу — там, где раньше требовался поход в офис, сегодня достаточно нескольких касаний экрана смартфона.

На этом фоне возрастает спрос на современные банковские сервисы. Пользователи ищут решения, которые позволяют выполнять большинство финансовых операций онлайн — быстро, безопасно и без необходимости посещать офис.

Именно поэтому такие цифровые банки нового поколения, как Simbank, становятся драйверами перемен. Возможность открыть счёт дистанционно, совершать переводы и управлять своими накоплениями через мобильное приложение полностью отвечает современному финансовому поведению. Сегодняшний клиент ценит время и автономность, и цифровой банкинг предоставляет именно тот уровень свободы, который необходим для жизни в быстро меняющемся мире.

В итоге за три года кыргызстанский рынок безналичных платежей прошёл путь от нишевого сервиса для узкого круга пользователей до массового явления, затрагивающего практически каждую сферу повседневной жизни — от похода на рынок до оплаты коммунальных услуг. И судя по динамике последних кварталов, это далеко не предел роста.

Подписывайтесь на АиФ в  MAX MAX

|